主页 > 苹果下载imtoken教程 > 比特币风险谱

比特币风险谱

比特币已经是一种储备资产。这是世界上第一个真正分散的数字稀缺货币的例子,其优雅的预定供应时间表重塑了货币政策。比特币的价值被数百万拥有它的人视为储蓄工具、投机投资或货币对冲工具。比特币是一种储备资产,因为数百万人拥有它。下一步是通过开放比特币资本市场,从储备资产转变为高效的储备货币。闪电网络的到来终于让我们可以为比特币赋予时间价值,我们可以从第一原理开始构建比特币的资本市场。

闪电网络

HTLC 是一项与两家重要企业签订的财务协议,消除了对受信任第三方的依赖。首先,这些合约在交易对手的比特币上有一个内置的看涨期权,可以防止被盗。其次,合同有期限,可以防止余额被无限期持有。这两个属性消除了交易对手风险比特币风险,但引入了支付渠道管理风险。路由闪电支付相当于比特币的短期租赁,让路由器赚取费用;这些费用可用于计算在闪电支付渠道上的比特币利息。

传统资本市场

传统资本市场有一个风险谱:一般来说,收益的方差越大,预期收益就越高。风险越大,回报越大。值得注意的是,无风险利率完全是概念性和理论性的。它们只是为了促进金融理论的研究和改善沟通的惯例。因此,本文试图探索和推导基于比特币的金融理论,包括比特币如何与其他资产协调。要使比特币成为以美元、欧元、日元、英镑和人民币计价的其他深度资本市场的合法替代品,它需要数万亿美元的市值。在分析比特币的风险谱之前,

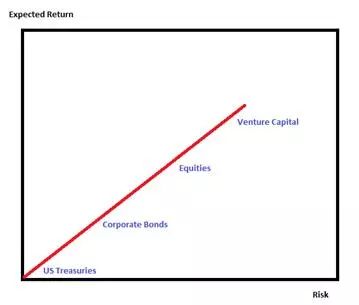

美元风险谱

为什么美元是世界储备货币?原因有很多,包括地缘政治和经济实力,但其中之一是该国资本市场的深度。有超过 100 万亿美元的债券和股票证券,使美元所有者很容易为他们找到家。它的资本市场可以被视为一个风险谱,x 轴是风险,y 轴是预期回报。

美元风险谱(如图所示)的第一点是美国国债。金融理论需要一种无风险资产来建立基准利率,而该资产目前是美国国债。这种金融理论的明显缺陷是美国国债并非真正无风险。他们有违约风险,尽管市场恰当地将其描述为投资者可以获得的最低违约风险。(现在许多主权债券的收益率低于美国,但这些债券不是以美元计价的。本文仅将比特币与美元进行比较)。

第二点是公司债券。公司发行的固定债券与美国国债的利差;比如今年沃尔玛发行了5年期国债+0.60%的5年期国债,通用汽车发行了5年期国债5年期国债+< @1.37%。这些公司都以5年期美国国债作为参考利率。投资者考虑每家公司相对于美国国债的风险溢价或信用价值。正如我们从这个例子中看到的那样,债券投资者认为沃尔玛比通用汽车更有信誉,因为沃尔玛以较低的国债利差借款。这就是为什么参考利率被认为是债务资本市场的锚点,因为它们更容易比较相对价值。

更广泛的风险范围是风险较高的投资,例如公开交易的股票和风险投资基金。股票预期收益的理论公式通常包括无风险利率和公司风险溢价的组合。风险资本投资者将寻求更高的回报,因为据信损失本金的可能性高于公开股票。理论风险溢价被添加到风险谱的每个后续点比特币风险,所有这些都基于无风险利率。

比特币风险谱

比特币资本市场的设计应遵循第一原则,因为其最终结算不需要可信的第三方。美元的最终结算存在交易对手风险,因为存款被视为银行资产负债表上的负债。美元持有者更愿意以交易对手而不是银行的身份面对美国政府,因此他们更愿意用自己的存款购买美国国债。无论如何,最终结算存在交易对手风险。此外,美元本身依赖于单一国家,货币政策由单一实体随意控制;比特币避免了这两种风险。让我们看一下比特币的风险谱。

比特币风险谱(如图所示)的第一点是比特币收藏。不存在交易对手风险;风险在于其存储和安全性,就像您拥有实物黄金一样。熟练的存储和安全实践降低了丢失的可能性,而强大的多重签名解决方案的出现进一步降低了风险。私钥管理锚定比特币资本市场,正如美国政府债务偿还的及时性和一致性锚定美元资本市场一样。如果考虑到存储成本和链上交易成本都是非零的,那么比特币的预期回报充其量是零,实际上是负数。

我建议比特币风险谱上的第二点应该是 LNRR,即闪电网络参考率。通过闪电支付渠道赚取的比特币路由费可以表示为利率。在支付通道或节点级别收到的费率可以通过密码验证。节点运营商可以选择公布其资本的实际利率。如果可以就利率计算协议达成共识,资本提供者可以公开透明地公布利率。正利率将吸引那些相信他们可以通过有效的支付渠道管理和安全技术获得正回报的类似银行的实体。一些之前存放在冷库中的比特币将寻求闪电网络能够提供的收入,比特币第一次在不需要额外交易对手风险的情况下进行成本权衡。比特币是货币史上最独特的产生收益的资产:交易对手风险为零的收益。这对资本市场的历史影响是巨大的。

比特币风险谱的第二点和第三点之间存在巨大的风险跳跃。正如我们所确定的,前两点存在各种安全和管理风险,但不存在交易对手风险。无论是使用基于交易所的借贷平台,还是其他形式的直接借贷,比特币的现实世界借贷都存在真正的交易对手风险。从理论上讲,这些借款利率应该高于 LNRR,资本提供者可以使用它来在通过照明租赁比特币和借入场外比特币之间做出相对价值决策。任何现实世界的借贷都不会得到比特币区块链的支持。在法治健全的司法管辖区,贷方将需要强有力的合同来确保资本得到偿还。

综上所述

我越来越乐观地认为,我们即将看到闪电网络钱包提供了一种计算通过路由费用赚取的利息的方法。闪电网络的发展正在加速,与支付渠道挂钩的比特币总量也相应增加。我们即将实施的时间价值计算将支撑整个比特币资本市场。但这不会突然发生。节点运营商将需要以加密方式证明所获得的收益足够长的时间以吸引更多资金。钱包基础设施和安全性仍然需要大量改进,尤其是当用户体验从命令行转移到 GUI 阶段时。我渴望和兴奋地听到闪电社区关于我们如何在通往储备货币的道路上迈出的第一步。